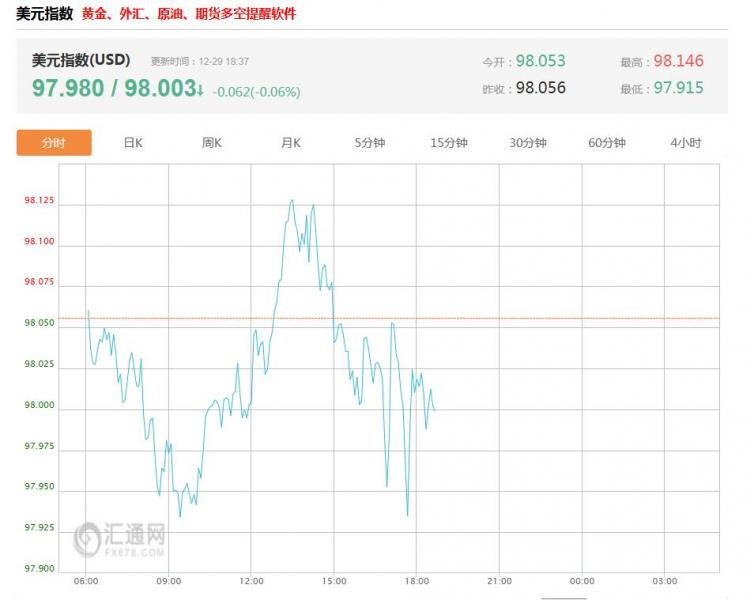

截至2025年12月29日,美元指数延续全年弱势格局,年内累计跌幅超9%,创2017年以来八年最差年度表现,短期反弹动力受限,中长期仍面临多重压制。12月26日圣诞后首个交易日,纽约尾盘ICE美元指数微涨0.05%报98.024,全周累计下跌0.68%,实现连续第二周收跌,交投区间介于97.749-98.728,呈现“先抑后扬”态势;此前12月24日盘中最低触及97.425,创近两月新低,12月11日至23日更连续多日收阴,有效跌破98.50关键支撑位。技术面来看,均线系统呈空头排列,RSI指标约为40未进入超卖区间,MACD零轴下方绿柱持续放大,短期弱势难改,若无法站稳98.50,后续或下探97.00整数关口。

美联储最新动态一览

其一,美联储宽松政策及降息预期持续施压,12月11日完成年内第三次降息,累计降幅达75基点,当前利率区间为3.50%-3.75%,声明态度偏鸽派;市场押注2026年将再迎两次降息,但1月降息概率仅21%,政策层面的分歧进一步抑制美元上行。同时,美联储重启短期国债购买计划,30天内预计购买规模约400亿美元,流动性的注入进一步削弱了美元的吸引力。其二,美国经济与就业隐忧凸显,11月失业率升至4.6%,创下四年新高,非农新增就业数据放缓,制造业PMI持续走低,经济增长动能明显减弱;叠加38.5万亿美元的巨额债务及信用评级下调影响,市场对美元的信心持续动摇。其三,非美货币集体走强形成挤压,欧元、日元、英镑等主要货币受各自央行偏紧政策立场及经济复苏预期支撑,其中欧元兑美元年内涨幅超14%,大幅压缩了美元指数的上行空间。其四,市场情绪与资金流向发生转变,全球去美元化进程持续推进,年末季节性结汇需求进一步推升非美货币,美元传统避险属性弱化,资金纷纷转向高收益资产及非美货币。

美元技术分析

一是短期操作以逢高做空为主,止损可设于98.50上方,目标看向97.00,同时需谨慎追空,重点关注97.00附近的支撑力度及反弹信号;二是中长期需持续跟踪三大核心变量,即美联储政策指引、美国就业与通胀数据,以及欧洲央行、日本央行等主要非美央行决议对利差的影响;三是风险防控不可忽视,当前处于圣诞—新年假期,市场流动性偏低,或导致美元指数波动放大,需严格控制仓位与止损。

(亚汇网编辑:书瑶)