更高的价格上限最终能使油价维持在更低的水平。这是一个经典的“斯塔克伯格博弈”,G7必须预测俄罗斯对其价格上限决定的反应。通过对俄罗斯(通常被夸大的)原油折扣的一些保守假设,以及我们的布伦特(Brent)定价框架来分析这个博弈游戏,我们发现70美元以上的价格上限可能足以阻止俄罗斯的报复。显然,G7最新提出的价格上限似乎更合适,在减少俄罗斯收入的同时也限制了报复风险。消息出来后,油价的走势也反映了市场对报复风险的担忧下滑。不过,价格上限声明依然增加了来自全球其他出口商的报复风险,对它们来说,限价树立了一个令人担忧的先例。

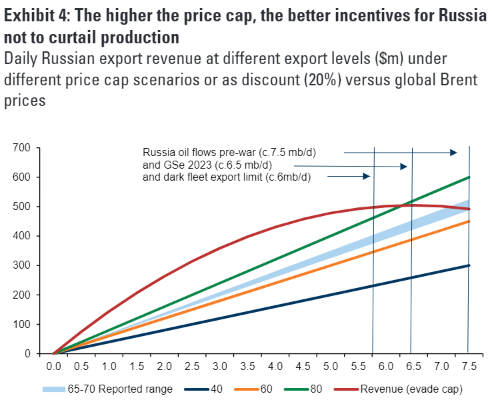

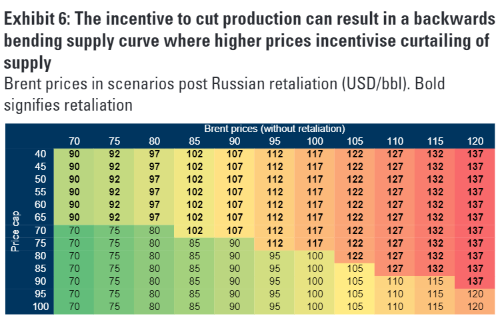

但更高的价格上限可能也会导致供应减少。更重要的是,价格上限要会随着国际油价的变化而波动,因为博弈的动机会随着全球价格、供需平衡和折扣而变化。这可能会导致供给曲线向后弯曲的现象,因为供给实际上是随着价格上涨而减少的。为了避免这种情况,鉴于我们预测2023年布伦特原油价格为110美元/桶,我们认为明年的油价上限需要提高到80-85美元/桶以上。

漏洞将使得限价措施执行不力。尽管如此,我们预计价格上限对产量的影响不会超过60万桶/天,由于欧盟的石油禁运措施,俄罗斯对其供应连续下降,价格上限对其的可实施意义已经不大,主要是通过为出口供应链中的“第二和第三层级”企业提供带有“安全港”条款的认证来实施,例如保险公司、船东、租船人、托运人、下游贸易商/经纪人、终端消费者),这期间可以通过伪造收据来避免追责。此外,船对船运输的广泛需求将进一步模糊原油的来源。

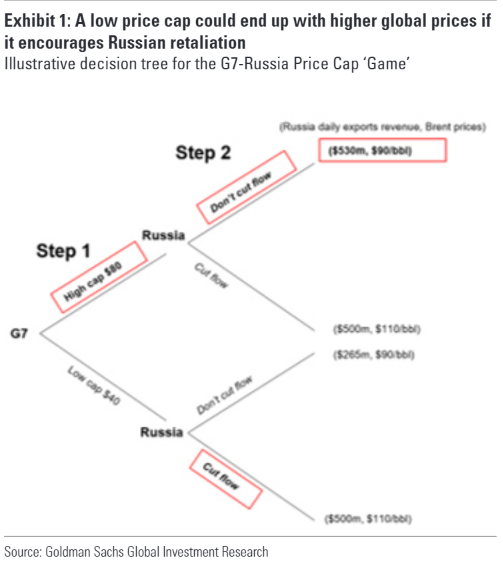

前文提到,G7与俄罗斯将面临经典的“斯塔克伯格博弈”,G7必须预测俄罗斯对其价格上限决定的反应。下面我们更详细地分析这个决策树。

①接受价格上限,通过将出口量最大化,使其收入达到最优水平,因为俄罗斯必须将500万桶/日的石油从运往西方转为运到更远的苏伊士以东的买家手上。欧盟的石油禁运(原油的装载截止日期为12月5日,产品的装载截止日期为2月5日)是一项独立于G7价格上限的规定,仍将对出口构成限制,在我们看来,在3月23日产量将面临60万桶/日的连续下滑。

②俄罗斯可以尝试依靠庞大的“影子船队”,以高于价格上限(但可能仍低于国际基准油价)的价格维持对外销售,这些“影子船队”并不依赖G7的保险或运输服务,但目前尚不清楚运力是否足够。此外,也要看俄罗斯的这些买家是否愿意抽身于G7的规则圈之外。

考虑完了俄罗斯可能的反应,我们再来推测G7的行动(基于俄罗斯接受价格上限的情形)。

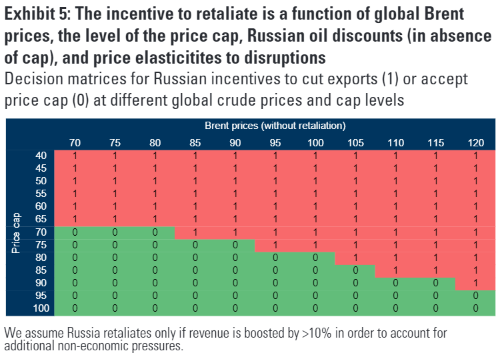

首先,G7必须设定一个上限,以便俄罗斯的收入最大化决策是遵循价格上限制度,而不是通过逃避/报复价格上限来获得更多收入(图4中的红线)。图5显示了在不同的全球基准油价(报复前)和价格上限水平下,这个博弈的最优结果的函数。图中可见,在布伦特原油价格接近每桶90美元的情况下,要让俄罗斯接受拟议的价格上限,就必须将油价上限设置在每桶70美元以上。

再者,该游戏的单周期性质并不能解释突然停产可能造成的潜在储层破坏。与中东地区相比,俄罗斯油田陈旧且压力低,在4月22日和5月20日疫情初期实施的深度削减期间,只有75% -85%的关井得以部分恢复。

其三,亚洲需求减弱可能会限制俄罗斯在价格上限制度之外出口石油的能力,从而鼓励俄罗斯遵守价格上限,直到亚洲需求再次增强。

最后,任何价格上限的实施都会增加博弈游戏之外全球其他原油出口商的报复风险,对这些出口商来说,价格上限的设置开了一个令人担忧的先例。