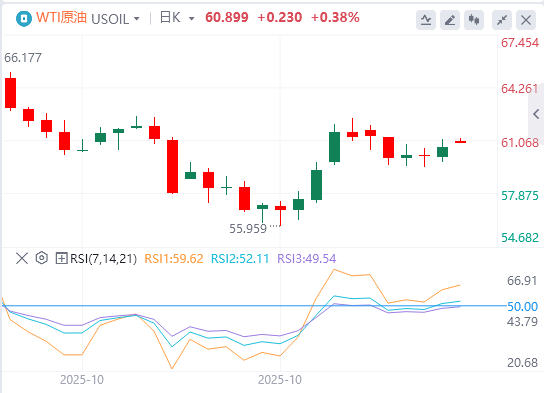

在石油输出国组织及其盟国(OPEC+)发出暂停增产信号后,WTI上涨。交易员为周二晚些时候美国石油协会(API)原油库存变化报告做好准备。截至目前,WTI原油报价60.89美元,Brent原油报价64.79美元。

有媒体报道称特朗普政府已决定对委内瑞拉境内军事设施发动攻击,且打击行动可能随时展开,但随后特朗普否认已决定对委内瑞拉实施军事打击。

美联储多名官员反对降息。达拉斯联储主席洛根认为美联储上周没必要降息,并反对12月再度降息;堪萨斯城联储主席施密德称上周投票反对降息是担心经济增长和投资会对通胀形成上行压力;亚特兰大联储博斯蒂克警告市场不要过度超前解读点阵图,12月降息并非既定事项;克利夫兰联储主席哈玛克称必须维持一定限制性政策力度以使通胀回归目标;对改革政策利率目标持开放态度。隔夜指数掉期显示,美联储12月降息概率降至约50%。

美联储理事米兰仍坚持12月降息的观点,其表示:不认为关税推高了通胀,预测显示12月份将再次降息。

美国白宫国家经济委员会主任哈塞特:预计美国第三季度经济增长接近4%。美国财长贝森特:有些经济部门陷入衰退,如果通胀下降,美联储应该降息。

加拿大总理卡尼就此前反关税广告向美国总统特朗普道歉;特朗普:不会与加拿大重新谈判

据CNN:美国防部批准对乌提供远程战斧导弹,最终决定权移交特朗普。

佩斯科夫:暂不急于举行“普特会”,需精心准备细节。

以色列总理内塔尼亚胡:以将打击任何袭击企图,不会征求美方许可。

美国银行援引EPFR数据:截至上周三的一周内,黄金基金出现创纪录的75亿美元资金流出。

机构观点汇总

分析师Razan Hilal:供应过剩风险仍是油市关键威胁,与劳动力市场疲软和需求前景不明形成共振

OPEC宣布12月小幅增产13.7万桶/日,同时关税谈判取得积极进展,市场对油价持续复苏的信心增强;但需注意,美国非农就业报告发布在即及联邦政府停摆持续压制风险情绪。作为全球两大石油消费国,美国削减关税规模,中国恢复大规模采购美国农产品,尽管贸易关系缓和,但2026年前供应过剩风险仍是油市关键威胁,与劳动力市场疲软和需求前景不明形成共振,凸显宏观数据对短期价格的决定性作用。

从中期看,原油价格仍受困于一个数十年的宽幅通道内,其下轨支撑可追溯至1860年代。当前价格形态呈现旗形整理,站稳2008-2020年历史支撑区上方。这一长期技术格局表明:除非出现历史性破位,否则原油市场仍处于长期牛市通道内。

澳新银行:石油供应过剩,现实还是幻象?

美国对俄罗斯石油公司实施制裁的行动,显着提升了供应风险。这使得最被期待的石油过剩前景可能被证明只是海市蜃楼。美国宣布对俄罗斯石油巨头俄罗斯石油公司(Rosneft PJSC)和卢克石油公司(Lukoil PJSC)实施新制裁。我们估计这两家公司每日出口约300万桶原油和约100万桶成品油。这约占俄罗斯原油和凝析油供应量的55%。

被排除在美元金融体系之外的威胁已经促使一些炼油厂停止采购。我们认为对印度的出口尤其面临风险。印度炼油厂在2025年第三季度每日进口164万桶俄罗斯原油,占其原油进口总量的36%。鉴于俄罗斯供应风险加剧,我们预计欧佩克+联盟将批准在12月再增加13.7万桶/日的供应。

短期来看,随着炼油商评估这些最新措施,我们预计印度的进口量将下降。这将推迟本季度预期的库存积累,并对价格构成上行压力。我们将短期(0-3个月)价格目标上调至70美元/桶。然而,我们预计对俄罗斯石油出口的任何打击都将是相对短暂的。这应该会限制油价的任何进一步上行空间。

瑞典北欧斯安银行:原油基本面暗藏紧张细节,欧佩克+小幅增产策略能持续多久?

油价仍在区间内变动,目前市场仍在消化“习特会”的结果。尽管中美两国元首会晤被描述为建设性,但投资者对贸易或制裁问题取得实质性突破仍持怀疑态度。整体市场情绪仍受制于疲软的宏观信号、持续贸易紧张、供应充足以及美国对俄油制裁效果的不确定性。与此同时,本周美联储降息已被完全定价,未对市场产生显着影响。

市场焦点自然转向本周日举行的欧佩克+会议,预计该组织将再次小幅增产13.7万桶/日。这将延续逐步放松减产的策略,在本已供应充裕的市场中继续增加供应。关键问题在于欧佩克+能维持此节奏多久而不致再次打压油价。

数据方面,EIA最新数据传来了利好消息,证实了原油库存降幅超出预期。目前原油总库存为4.16亿桶,较五年同期平均水平低约6%。而汽油与精炼油库存亦大幅下降,分别减少590万桶和340万桶,目前均低于五年均值,印证成品油供应持续紧张格局。

库存下降主要源于原油进口量锐减86.7万桶/日至510万桶/日,创数周新低,同时炼厂开工率微降至88.6%。而当周美国商业石油总库存暴降1590万桶,表明美国市场紧张程度远超全球平衡态势。代表需求的油品供应量在过去四周均值达2080万桶/日,仅较去年同期低0.9%,其中航煤需求同比大增7.6%成为亮点。

总的来说,尽管全球市场供应充足,但超预期的库存下降(尤其是原油的反季节去库)持续暗示近期基本面趋紧,这可能为布伦特原油提供一定的支持,抵消部分宏观情绪疲软的影响。

加拿大帝国商业银行高级能源交易员Rebecca Babin:明年油市将出现400万桶/日的过剩?届时油价会如何应对?

若亚洲能在贸易局势缓和的背景下配合实施实质性经济刺激措施,则可能对原油前景产生显着影响。我认为,关税解决方案虽有助于缓解部分需求担忧,并在一定程度上提振全球石油消费,但在预期供应过剩的背景下,这还不足以改变供需平衡的基本格局。

多数华尔街分析师对2026年供应过剩规模的预测更为保守,集中在每日150-250万桶区间。我认为400万桶的预测属于偏高,但若该情景成真,WTI原油很可能下探50美元出头甚至更低。不过美国生产商将在该价格水平迅速作出反应——这有望为市场提供一定支持。尽管交易员仍对每日400万桶供应过剩的可能性保持警惕,但目前多数市场参与者将其视为异常值——至少现阶段如此。

(亚汇网编辑:林雪)