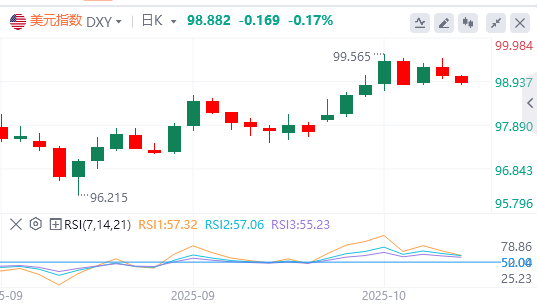

周二,美元指数险守在99关口上方,最终收跌0.21%,报99.056。美债收益率普跌,基准的10年期美债收益率自9月17日以来首次触及4%,截至目前,美元报价98.88。

美联储——①鲍威尔:货币市场流动性渐渐趋紧,未来几个月缩表或接近尾声;近期经济活动数据强于预期,但尚未转化为招聘的回暖,就业市场下行风险上升;(降息)行动过慢或打压就业,行动过快或致使抗通胀任务半途而废;政府停摆之下,认为本月底的议息仍有足够的信息可供参考,但担忧开始错失10月数据。

②鲍曼:继续预期今年年底前再降息两次。

美媒:美国将在数周内公布国家安全战略。

特朗普:对西班牙不满,正考虑对西班牙实施贸易惩罚。

特朗普周五将公布就停摆问题而关闭民主党支持的项目清单。

法国总理提议暂停养老金改革。

IMF上调2025年全球增长预期,称特朗普贸易战或拖累全球产出。

机构观点汇总

分析师Matt Simpson:鲍威尔“双簧弹”击溃多头信心,美元此轮反弹或已接近尾声

美国政府关门导致美联储用于指导其货币政策的重要经济数据流中断。这也意味着交易员缺乏预测美联储下一步行动的常用工具。这种不确定性支撑了美元,因为市场认为没有数据就意味着美联储不会采取行动——至少在即将召开的会议上不会。直到隔夜美联储主席鲍威尔证实,10月份的降息计划仍在进行中,量化紧缩政策(QT)可能即将结束。

鲍威尔表示,虽然政府关门前的数据显示经济增长可能强于预期,但他指出美国就业市场的下行风险已经上升。他承认,他们缺乏的政府数据是“黄金标准”,但补充说,美联储可以获取私人数据来源作为替代方案。随着鲍威尔现在暗示量化紧缩政策可能即将结束,明年进一步降息的理由似乎正在增强。美元看涨势头也在减弱。

美元当前的反弹属于修正性反弹,空头或许最好等待更高水平出现震荡高点的证据。鉴于100关口的重要性,这一水平可能是一个难以攻克的难题。鉴于量化宽松结束的前景和降息的可能性仍然存在,分析师Matt Simpson怀疑这轮修正性反弹可能更接近尾声,而非开始。与此同时,还要注意TACO交易,最新贸易争端可能会在峰会之前逐渐平息,因此市场可能会继续寻找更多美元短期见顶的证据。

IGM集团:鲍威尔释放新信号,美元多头攻势暂缓

市场从隔夜美联储主席鲍威尔发言中得到的关键信息是,他没有质疑市场对10月会议降息的预期。相反,他暗示美联储仍在降息轨道上,并指出即使通胀持续高企,疲软的劳动力市场也可能成为降息的理由。与此同时,他表示,劳动力和需求均大幅下降,显示出就业进一步疲软的风险,但他强调了降息过快(导致通胀问题无法解决)和过慢(导致失业)的风险。

另一个关键信息是,鲍威尔暗示,由于美联储的资产负债表自2022年年中以来已从近9万亿美元缩减至6.6万亿美元,随着银行体系储备金的减少,此次量化紧缩措施可能很快结束。美联储计划采取谨慎态度,以避免重演2019年因准备金过度流失而引发的货币市场动荡。鲍威尔讲话中的上述要点总体上对美元不利,美元多头暂停近期的复苏进程,以巩固近期的涨幅。

渣打:欧美汇率或在2026年中跌至1.13

根据渣打银行的一份报告,如果市场对欧洲央行进一步降息的预期升温,未来数月欧元可能走弱。该行策略师表示,尽管欧洲央行已转向宽松立场,但市场可能定价欧洲央行最早在12月再次降息,尤其是在通胀持续低于2%的目标时。该行补充称,如果价格压力依然低迷,2026年可能还会出现额外的降息。除货币政策外,欧元还面临其他阻力,包括美国关税威胁欧元区出口和增长,以及法国的政治不确定性、德国财政拨款因官僚程序而放缓等内部挑战。渣打预计,到2026年第二季度,欧元兑美元EUR/USD将从目前接近1.17的水平下跌至1.13,因增长担忧和政策分化持续施压。(金十数据APP)

裕信银行:美欧货币政策背道而驰,劳动力市场“冷热不均”是幕后推手

美国和欧元区劳动力市场结构性差异显着,对各自的货币政策路径产生了重大影响。

在美国,美国劳动力参与度低,意味着劳动力市场仍比近期招聘活动放缓所暗示的要更为紧俏。美联储承认就业增长放缓部分归因于供应因素,但其主要担忧是未来需求疲软将扮演更重要的角色。与此一致,失业率虽已从周期性低点回升,但幅度不大,目前4.3%的水平仍基本符合美联储估计的均衡利率。在这种环境下,工资增长一直徘徊在3.5%至4.0%的区间,没有明显的下降趋势。只有当生产率每年增长至少1.5%时,这种工资增速才与2%的通胀目标保持一致。尽管目前这一条件大致上正在得到满足,但导致劳动力市场结构性紧俏的供应侧问题,增加了通胀在可预见的未来仍高于美联储目标水平的可能性。

另一方面,在欧元区,随着疫情和乌克兰战争引发的负面供应侧冲击消散,整体通胀已迅速趋近欧洲央行(ECB)2%的价格目标。更高的劳动力参与率正在支持工资增长放缓。目前的工资增长主要是由对通胀下降的滞后反应和就业动态的疲软所驱动。在2026年全年,工资增长放缓很可能引发核心通胀的新一轮下降,将其推低至2%以下,从而完全符合欧洲央行价格稳定的职责要求。如果有任何风险,欧元区中期通胀前景的风险更偏向下行,而非上行。

(亚汇网编辑:林雪)