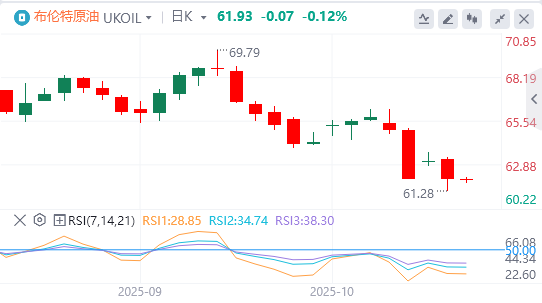

由于国际能源署(IEA)警告2026年石油供应过剩,原油价格下跌。截至目前,WTI原油报价58.11美元,Brent原油报价61.93美元。

美联储——①鲍威尔:货币市场流动性渐渐趋紧,未来几个月缩表或接近尾声;近期经济活动数据强于预期,但尚未转化为招聘的回暖,就业市场下行风险上升;(降息)行动过慢或打压就业,行动过快或致使抗通胀任务半途而废;政府停摆之下,认为本月底的议息仍有足够的信息可供参考,但担忧开始错失10月数据。

②鲍曼:继续预期今年年底前再降息两次。

美媒:美国将在数周内公布国家安全战略。

特朗普:对西班牙不满,正考虑对西班牙实施贸易惩罚。

特朗普周五将公布就停摆问题而关闭民主党支持的项目清单。

IEA月报:维持2026年全球石油需求增长预测在69.9万桶/日,预计明年将出现创纪录的供应过剩。

IMF上调2025年全球增长预期,称特朗普贸易战或拖累全球产出。

机构观点汇总

瑞典北欧斯安银行:三大因素驱动原油熊市,空头恐只差这一关键确认信号

国际油价呈现加速下行态势,本轮抛售受三大因素驱动。首先,地缘政治缓和释放海运原油。加沙地区停火协议若持续生效,将促使胡塞武装减少对红海航道的袭击,恢复苏伊士运河正常通航。目前海上浮动原油已从4月4800万桶激增至9100万桶(疫情前正常水平为5000-6000万桶)。若航线恢复正常,约4000万桶绕行非洲的原油将转为陆上库存。其次是机构预警与供需失衡。IEA预测,2026年欧佩克原油需求仅为2540万桶/日,但该组织9月产量已达2910万桶/日。若IEA预测准确,欧佩克需在2025年末实施大幅减产才能避免库存飙升。市场预期欧佩克+可能在12月或明年1月会议再次宣布减产措施。

最后,迪拜原油期货近月价差(1-3个月)从6-9月平均1.8美元/桶溢价骤降至0.25美元/桶,反映中东地区夏季发电用油高峰结束后,出口增加而本地消费回落的结构性转变。此前美、布两油疲软时,中东原油的强势曾支撑全球油价。目前空头行情唯一缺失的确认信号是OECD库存的明显上升。市场需重点关注本周美国库存数据。值得注意的是,沙特仅小幅下调11月对亚洲官价,并未出现抛售迹象,表明供应压力尚可控。

五年期原油期货价格自2022年以来始终锚定68美元/桶。历史数据显示,熊市中现货价格通常较五年期合约贴水10-15美元(如2009、2015、2016、2020年)。若此模式重演,且欧佩克+维持当前产量,2026年平均现货原油价格或下探49-54美元区间。但市场普遍预期欧佩克+将通过减产避免库存急剧累积和价格崩盘。当前油价仍处于向下寻底过程,短期或进一步下探50美元区间。

分析师PhilFlynn:库存现实与市场担忧严重脱节,分析师详解浮动储油激增的本质

尽管市场充斥供应过剩言论,欧佩克仍坚持其对全球经济增长及需求韧性的乐观预期。PhilFlynn认为当前库存现实与过剩担忧存在明显脱节。关于浮动储油激增现象,需要厘清其本质。浮动储油并非供应过剩的可靠指标,特别是在全球战略石油储备已枯竭的背景下。这本质是市场应对陆上储油容量饱和或暂时不利价格的物流解决方案。生产商常利用油轮储油以等待更佳市场时机,如2020年疫情期间暂存的2亿桶原油随需求复苏迅速释放。

与此同时,行业数据表明,浮动储油具有临时性特征。根据Vortexa与Kpler统计,浮动库存量呈现高度波动性。EIA分析显示,2023-2024年间10%-20%的海上油轮储油实为转运中或对冲未来交付的原油。另外,地缘政治因素(如俄伊出口受限导致航程延长)及炼厂故障等技术性因素也会推高浮动存储数据。市场参与者行为佐证这一判断,据市场报道,2024年对冲基金持有约5000万桶浮动储油,同期全球库存实则下降。

所以,浮动储油的波动更应解读为市场应对突发供应中断与地缘事件的灵活机制。在欧佩克+决策与地缘变局交织的复杂环境中,海上储油为生产商提供了择机销售的策略选择,这反映市场适应力而非结构性过剩。

市场综合评价:地缘政治缓解+供应过剩担忧等因素共同施咒,油市...

周二,油价跌至五个月来的最低点,延续了此前的下行趋势。SkyLinksCapitalGroup联合创始人兼首席执行官DanielTakieddine在10月14日的市场分析中表示,全球供应过剩的担忧不断加剧,使市场承压,这一情况又因贸易紧张局势而雪上加霜。IEA的市场报告进一步加深了这些担忧,并预测石油供应过剩的情况将日益严重。IEA已将其全球供应增长预期上调至今年增加300万桶/日,2026年增加240万桶/日,这主要得益于OPEC+的增产以及美洲地区强劲的产量增长。相比之下,该机构将需求增长预期下调至未来两年均为约70万桶/日,这进一步强化了供应大幅过剩的预期,

ZayCapitalMarkets首席市场分析师NaeemAslam在10月14日的报告中也指出,布油和WTI原油的价格反映了地缘政治紧张局势、经济政策和市场情绪之间的平衡。供应过剩的担忧仍然存在,尤其是IEA预测2025年下半年全球原油库存将进一步增加。展望未来,包括工资增长和失业救济申领人数在内的关键经济指标,将反映经济的强弱,并影响石油需求。

分析师JamieWebster:产能质量与危机应对能力同步衰减,原油这一因素成中期风险

欧佩克+闲置产能"确实"在减少,但仍有部分剩余。在当前油市多重问题交织下,这尚属次要因素,但作为中期风险值得关注。要关注两个关键动态:首先,随着闲置产能下降,市场意识到剩余多为重质高硫原油,实用价值受限;其次,每当动用闲置产能应对供应危机,市场都会担忧未来应对冲击的能力减弱。最后,投资者需明确区分战略石油储备与真实闲置产能的差异。战略储备虽能短期大量投放市场,但难以持续流动,本质上并非真实闲置产能,但若运用得当可成为强力价格调控工具。

不过,美国传统基金会能源、气候与环境中心主任DianaFurchtgott-Roth表示,欧佩克+拥有充足产能,增产将促使价格走低。美国凭借丰富资源和能源主导战略拥有充足产能,其规模远超战略储备。尽管特朗普政府可能补充战略储备,但当前页岩油弹性供应已使其变得不必要。

(亚汇网编辑:林雪)