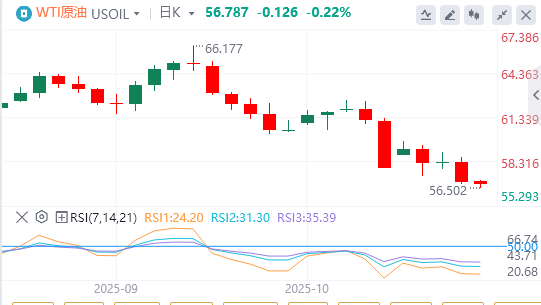

由于对全球能源供应的担忧加剧,原油价格贬值。截至目前,WTI原油报价56.78美元,Brent原油报价60.67美元。

美联储-①沃勒:主张渐进式降息;中性利率比目前利率低约100至125个基点;政府停摆令后续政策路径更不确定。

②米兰:美联储应该降息50个基点,但预计实际将降25个基点;美联储政策必须以预测为导向,而非以数据为导向。

③卡什卡利:就业市场正在放缓;预计服务通胀将趋于下降,但商品通胀可能外溢。

④巴尔金:消费者支出仍稳健,但已趋谨慎。

在泽连斯基访美以商讨“战斧”导弹问题前,俄美总统通话两个半小时,特朗普称鲁比奥将出席与俄方举行的会晤,将与普京在布达佩斯会面。

外媒:白宫拟延长汽车进口零部件关税减免措施。

政府“停摆”持续,美参议院第十次否决临时拨款法案。

法国政府在国民议会两项不信任动议投票中过关。

日本维新会共同代表藤田文武:将于下周一前决定是否加入执政联盟。

世界黄金协会研究负责人:黄金市场尚未饱和,长期宏观面支撑因素仍未消失。

机构观点汇总

PVM石油公司:市场分化持续,国际现货黄金与原油走势何时收敛?

原油市场正面临供需基本面的严峻考验。尽管OPEC+持续增产以争夺市场份额,但全球库存攀升与俄罗斯出口受阻形成多空拉锯。当前市场呈现罕见分化:国际现货黄金与美股同步上涨,传统避险逻辑受到挑战。而布伦特原油却下跌16%。金油比从2024年底的34急剧攀升至67之上,反映市场对经济前景的深层忧虑。

国际现货黄金的强势表现建立在三大支柱之上:央行持续购金、投资者避险需求、以及全球货币政策转向。过去十年间央行黄金储备占比从10%升至24%,这种结构性变化表明美元信用体系正在经历缓慢重构。尽管统计数据显示黄金与美股存在90%的正相关性,但本轮黄金涨幅远超美股,实则反映市场对通胀风险与债务问题的隐性担忧。

而原油市场的疲软则凸显供需失衡困境。虽然地缘政治因素为油价提供底部,但OPEC+增产与全球需求疑虑持续压制价格。这种分化格局的修复需满足两个条件:要么原油供应出现实质性收紧,要么市场对经济前景的预期发生根本性转变。在现行政策环境下,两者分化可能持续,国际现货黄金的调整需等待通胀受控与经济前景明朗化的明确信号,而原油则需要看到供需平衡的实质性改善。

澳新银行:供应驱动的过剩很少出人意料,市场通常会提前充分定价过剩预期

原油将维持区间震荡。欧佩克加速增产的决定引发了对市场状况恶化的担忧,但我们认为这不会直接导致油价大幅下跌。由于补偿性减产限制了产量增长,而其他产油国增产乏力,欧佩克的实际增产规模可能不及预期。亚洲主要国家今年以来持续吸收过剩供应,若油价保持低位,这一趋势或将延续。当前环境也可能引发非欧佩克产油国的反应。美国页岩油生产商已表示当前价格不利于增加投资。

地缘政治风险持续高企。虽然中东紧张局势有所缓和,但对伊朗的制裁正在加剧。由于乌克兰对能源设施的袭击以及一级和二级制裁的收紧,俄罗斯石油供应面临风险。受制裁的石油流量占全球石油产量的近5%,这些流量的任何中断都可能使市场收紧。

供应驱动的过剩很少出人意料,市场通常会提前充分定价过剩预期。因此,我们预计2026年上半年油价将维持在60-65美元/桶区间震荡。若需求反弹或欧佩克通过减产出手支撑市场,2026年底油价有望进一步回升至70美元/桶。

分析师Phil Flynn:极端金油比下的投资机遇,金融市场动荡还是能源危机前兆?

在全球能源转型遭遇瓶颈与地缘政治格局重塑的背景下,大宗商品市场正呈现历史性分化。沙特阿美CEO关于能源转型失败的宣言,与特朗普政府推动印度停止进口俄罗斯原油的外交突破,共同为原油市场构筑季节性底部提供支持。然而,当前金油比飙升至71的极端水平,意味着需要71桶原油才能兑换1盎司黄金,这一现象在过去78年中出现概率不足5%,通常昭示着经济衰退或金融动荡。

从历史维度观察,类似极端比值往往出现在危机时期。2020年疫情封锁期间金油比达91的历史峰值,2016年OPEC与页岩油生产商价格战期间比值突破40,2008年金融危机及1980年代石油危机期间均出现超过30的比值。当前格局的特殊性在于,国际现货金银因通胀担忧与地缘风险创下历史新高,而原油则受制于贸易摩擦与需求疑虑跌至五个月低点。

这种分化背后隐藏着供需基本面的深刻变革。尽管EIA数据显示美国产量增长,但页岩油产区钻机数下降与生产商财务纪律强化,正使市场担忧从“需求见顶”转向“页岩油产量见顶”。产业专家开始质疑供应过剩叙事的真实性,暗示当前油价可能被严重低估。

对于投资者而言,历史经验表明极端金油比通常通过两种方式修复:要么经济衰退拖累贵金属回调,要么能源危机推动原油暴涨。在能源转型遇阻与地缘冲突频发的宏观背景下,后者实现的可能性正在提升。当前市场分化既可能是金融体系压力的预警,也可能意味着原油资产正提供罕见的战略配置机遇。

PVM石油公司:地缘奇迹频发,伊朗原油产能释放或非遥不可及?

当前伊朗确实陷入空前孤立——以色列系统清除了其在黎巴嫩、叙利亚、伊拉克及加沙的代理人势力,仅存胡塞武装尚能实施有效军事抵抗。纵使伊朗外长周末宣称《亚伯拉罕协议》违背其理念,并嗤笑与以色列建交是“一厢情愿”,但好战姿态却无法解决经济溃败的燃眉之急。随着英法德触发制裁回弹机制,面对通胀高企、货币贬值与自酿的地缘困局,伊朗政权要么接受特朗普抛出的橄榄枝,要么承受民众对高压统治的日益厌倦。

目前伊朗财政命脉仅剩与亚洲的隐秘石油贸易。但无论伪装多么巧妙,当前油价水平和对亚洲的折扣都意味着外汇收入持续缩水。其日均100-150万桶的出口量虽不具颠覆性,但相比俄罗斯更易被锁定。若特朗普在加沙的成功模式复制到伊朗,意味着解禁后的伊朗产能将冲击市场,亚洲或减少俄油进口——在地缘政治奇迹频发的当下,这种看似缥缈的可能性或许正悄然逼近现实。

(亚汇网编辑:林雪)