���������б��ƣ������ָ̾ۿڣ�00144��Ŀ�����16.9��Ԫ�ϵ���17.5��Ԫ���Է�ӳ��������Ԥ��Ϊ�ѣ��ϵ�2025��2027�괿��Ԥ��1��3%�����������ʼ����µļ�Ȩƽ���ʱ��ɱ��½���ά�֡����롱������ ����Ԥ�����ָ̾ۿ��ϰ��꾭���Ծ�����ͬ������6%����Ҫ���ڼ�װ�������Ľ����������Լ����ںͺ���ۿ��շ�ͬ������3-4%��Ȼ�������ǵ��в�������Ŀ������2.98�ڸ�Ԫ�����ʲ�/��ծ���ʼ�ֵ�䶯����Լ�һ�Һ��˹�˾������ȥ���ϰ���Ķ��Ͷ���⳥3.17������ң�������Ϊ��˾�ϰ���ľ�����ͬ�ȼ���9%��

��۹��� С�� 2025-07-30 23:01 88

�н��б��ƣ����ǹ�����01364�����ھ��������ȹ̣��ϵ�25/26�꾭����������9%/7%��22/25��Ԫ����˾��ǰ������24.0/20.1��25/26��P/E��ά��Ŀ���28�۱ң���Ӧ29.0/24.3��25/26��P/E��21%���пռ䣬ά����Ӯ��ҵ����������Ԥ�ƹ�˾�ϰ�����������30%���ң�non-GAAP������Ϊ10��Ԫ���ң�ע����˾δ��¶1H24���ݣ������������������ݾ������ڸ��в��㣩�����������г�Ԥ�ڡ� �н���Ҫ�۵����£� �ͻ�������������ս�����ϰ���ͬ�����ǿ�� ����Ԥ�ƹ�˾�ϰ�����������30%���ң�ͬ�꼰�������й��ס�����Ԥ�ƽ���1H25�ŵ���Լ11��000�ң������ŵ�Լ1100�ң�1-5�¹�˾ǩԼ�ŵ�������2��000�ң�������װ����ƿ��ֱ��6�»��⣬2Q���в���ǩԼ�ŵ��ѹ��3Q��������������١�ͬ�귽�棬1Q25�����ڹ���֭����Ʒ������ͬ��߸�λ�����������ֺ�����ҵ��2Q25�ͻ����µ���������ս�̼���ҵ������Ԥ��2Q25ͬ����������20%��������������������ռ��2Q��50%���������������ü����̻ر����ڼ��ŵ�ӯ����һ�����ơ�ͬʱ����4Q24����˾�����������ŵ꿧�������Զ�Ԫ���ŵ��Ʒ�ṹ����չ��ͳ�����1H25���Ȼ��������������룬����Ԥ��1H25��������Լ30%�� �����ʻָ�����������1H25¼�ý�ǿnon-GAAP������� �����ڳ�

��۹��� С�� 2025-07-30 23:01 60

�н��б��ƣ�ά���������أ�09992��ӯ��Ԥ�⣬��ǰ�ɼ۶�Ӧ25/26��33/26������P/E��ά����Ӯ��ҵ������Ŀ���330�۱ң���Ӧ25/26��44/35������P/E����35%���пռ䡣������Ϊ������������IP����Ʒ��ơ��������û���Ӫ��ȫ��·�����Լ�����������ʱ�䡢���ؾ�Ӫ�����������䴩Խ���ڣ��䵱ǰ�Դ���IP��Ʒ�ࡢ������ά�ȵ����Ϲ����ڣ��������ù�˾���ڳɳ��ռ䡣 �н���Ҫ�۵����£� ��γɾ��������أ� ��ȥʮ���꣬�������ؾ����˴�������Ԫ���������أ��ٵ�������������صij������������Ѵ��1��IP������2024��һ��IPTHEMONSTERS���볬30��Ԫ������4��10��Ԫ��IP��13����Ԫ��IP��2����ԪƷ�ࣺ�ְ�����ռ�Ƚ���53%��ë��ռ������22%��MEGA������Ʒ�ֱ���13%/12%��3�����Ⲽ�֣���������ͻ��50��Ԫ��������/���Ǽ��й��۰�̨/����/ŷ�������ֱ���47%/27%/14%/11%�����䡱�롰���䡱�ᴩ��˾�ɳ�ʼ�գ������䡱���ǶԹ��ʻ��뼯�Ż�ս�Եļ��أ����䡱�����dz����������Ŷ�����֯������2023-25��������ҵ��Ԫ�����żܹ���������ϵ����ƥ��ҵ��չ�� Ϊʲô���������أ� ��˾���ȫ��·��Ӫ��ϵ��Ϊ�ؼ������Ļ��ڰ�����1��IP����չ�ᷢ��������������ϵ���ķ����ɸѡ���������ɹ��ʣ�2��IP��Ӫ����Ʒ����Ϊ�ˣ�Χ��

��۹��� С�� 2025-07-30 23:01 66

Ħ��ʿ���������б��ƣ����ܹ��ʵ����ɷݣ�00902������ڶ���������ͬ�ȴ������50%���ﵽ43��Ԫ����ң���ͬ�������ڸ��д�ǰԤ�ڵ�36��Ԫ����Ҫ������ȼú������������Ԥ�ڡ�����Ϊ�������ͬ������Ŀ���5.5��Ԫ�� ��Ħ��ʾ�������ϰ���������Ϊӯ����������Ҫ���ܣ����ߵ�۱����Ƚ���ȼú����������ȼ�ϳɱ��½����ڶ�����λ����ά����0.044Ԫ/ǧ��ʱ��2024��ͬ��Ϊ0.015Ԫ/ǧ��ʱ������������������ܳ����ͷŶ�����ǿ������λ�����ͬ���½�0.5�֡���絥λ�����½��������Ԥ���ºͣ�ͬ���½�1.9�֣���������2025���һ���������ơ�

��۹��� С�� 2025-07-30 23:01 55

�ǻ���ʵʱ����ͳ�ƣ�����7��30�����̣���Ѷ�عɣ�00700������������-W��02015������о���ʣ�00981���Ӹ۹�ͨ�������ɽ�ǰ������������-W��02015��������Ͱ�-W��09988������Ѷ�عɣ�00700���Ӹ۹�ͨ����ɽ�ǰ���� �۹�ͨ����������ǰʮ�ɣ���λ����Ԫ���� ��Ѷ�عɣ�00700���ɽ���36.08��

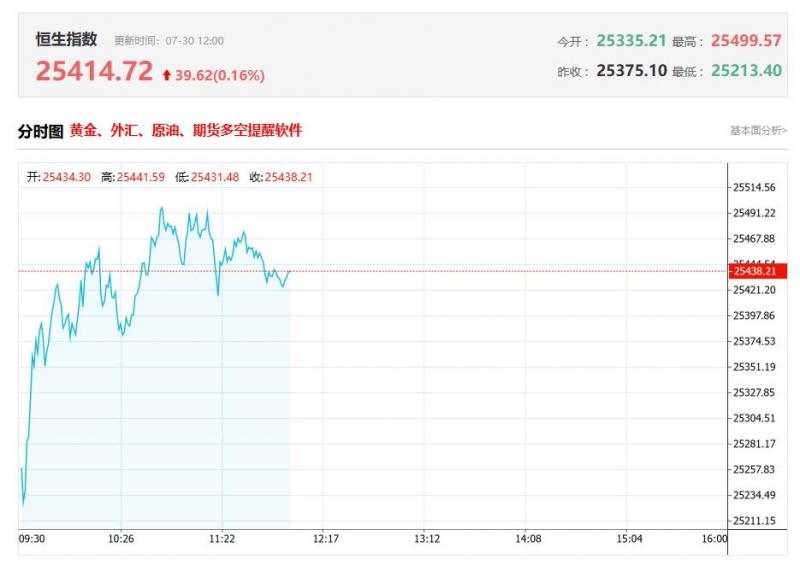

��۹��� ���� 2025-07-30 17:46 117

�۹��������飺 ��ۺ���ָ��7��30�գ������������µ�347.52�㣬����1.36%����25176.93�㣻 ��ۺ����Ƽ�ָ��7��30�գ������������µ�153.62�㣬����2.72%����5490.76�㣻 ����ָ��7��30�գ������������µ�107.65�㣬����1.18%����9038.27�㣻 ���ָ��7��30�գ���������������20.83�㣬��

��۹��� ���� 2025-07-30 16:26 79

һ���н��б��ƣ�ά���������أ�09992.HK��ӯ��Ԥ�⣬��ǰ�ɼ۶�Ӧ25/26��33/26������/ �н��б��ƣ�ά���������أ�09992.HK��ӯ��Ԥ�⣬��ǰ�ɼ۶�Ӧ25/26��33/26������/��ά����Ӯ��ҵ������Ŀ���330�۱ң���Ӧ25/26��44/35������/����35%���пռ䡣������Ϊ������������I����Ʒ��ơ��������û�

��۹��� ���� 2025-07-30 16:17 80

�н��б��ƣ����ǹ���(01364)���ھ��������ȹ̣��ϵ�25/26�꾭����������9%/7%��22/25��Ԫ����˾��ǰ������24.0/20.1��25/26��P/E;ά��Ŀ���28�۱ң���Ӧ29.0/24.3��25/26��P/E��21%���пռ䣬ά����Ӯ��ҵ����������Ԥ�ƹ�˾�ϰ�����������30%���ң�non-GAAP������Ϊ10��Ԫ����(ע����˾δ��¶1H24���ݣ������������������ݾ������ڸ��в���)�����������г�Ԥ�ڡ� �н���Ҫ�۵����£� �ͻ�������������ս�����ϰ���ͬ�����ǿ�� ����Ԥ�ƹ�˾�ϰ�����������30%���ң�ͬ�꼰�������й��ס�����Ԥ�ƽ���1H25�ŵ���Լ11,000�ң������ŵ�Լ1100�ң�1-5�¹�˾ǩԼ�ŵ�������2,000�ң�������װ����ƿ��ֱ��6�»��⣬2Q���в���ǩԼ�ŵ��ѹ��3Q��������������١�ͬ�귽�棬1Q25�����ڹ���֭����Ʒ������ͬ��߸�λ�����������ֺ�����ҵ��2Q25�ͻ����µ���������ս�̼���ҵ������Ԥ��2Q25ͬ����������20%����������������(����ռ��2Q��50%)�������������ü����̻ر����ڼ��ŵ�ӯ����һ�����ơ�ͬʱ����4Q24����˾�����������ŵ꿧�������Զ�Ԫ���ŵ��Ʒ�ṹ����չ��ͳ�����1H25���Ȼ��������������룬����Ԥ��1H25��������Լ30%�� �����ʻָ�����������1H25¼�ý�ǿnon-GAAP������� �����ڳ�

��۹��� С�� 2025-07-30 14:40 84

���������б��ƣ������ָ̾ۿ�(00144)Ŀ�����16.9��Ԫ�ϵ���17.5��Ԫ���Է�ӳ��������Ԥ��Ϊ�ѣ��ϵ�2025��2027�괿��Ԥ��1��3%;���������ʼ����µļ�Ȩƽ���ʱ��ɱ��½���ά�֡����롱������ ����Ԥ�����ָ̾ۿ��ϰ��꾭���Ծ�����ͬ������6%����Ҫ���ڼ�װ�������Ľ����������Լ����ںͺ���ۿ��շ�ͬ������3-4%��Ȼ�������ǵ��в�������Ŀ������2.98�ڸ�Ԫ�����ʲ�/��ծ���ʼ�ֵ�䶯����Լ�һ�Һ��˹�˾������ȥ���ϰ���Ķ��Ͷ���⳥3.17������ң�������Ϊ��˾�ϰ���ľ�����ͬ�ȼ���9%��

��۹��� С�� 2025-07-30 14:24 119

���������б��ƣ�Ԥ���������(02388)��ֵ������ά�ָ�ˮƽ���ϰ������óɱ���36���㣬��ȥ���°����ƽ����ʹ�ϰ���ҵ�����ܱ���ǿ����������ά��ȫ�꾻����ͬ�ȵ�1%��Ԥ��;��2025��27��ÿ��ӯ��Ԥ���ϵ�3��9%����ӳ����Ϣ����ǿ��������Ŀ�����34.5��Ԫ�ϵ���36.5��Ԫ�����ꡰ���ԡ������� ����Ԥ����������ϰ��꾻����ͬ������3.4%����Ҫ�ܻ��ڷ���Ϣ����ǿ������55.8%�����Ե���HIBOR�µ����µľ���Ϣ�����9.1%���ڷ���Ϣ�����ƶ������У�������Ϊ�ʱ��г���ط��ã�����֤ȯ���͡�������������մ������õȣ�����۹ɷ������г��������ж��������������⣬Ԥ�ڽ������Ͷ��������������ۣ��ϸ�ҵ����������8.1%��

��۹��� С�� 2025-07-30 13:56 84

һ���������ʣ�WAIC���۽��Ƽ����¡��ջݡ�Эͬ����AI�������Ƽ������Ѷ�� �������ʱ�ʾ��2025��WAIC�����7��26��-28���ٿ����û����ܽ�����������£�1����ҵ����������Ӧ�ò��֣���Ѷ���Ƴ���10����ֱ���������壬���ǰ칫��Ӫ�����������ɵȶೡ����������ʽ��ԴJoyAgnt�����塣2����Դ��̬���ٷ�չ��֧

��۹��� ���� 2025-07-30 13:01 75

�н��б��ƣ����ڽ���ҽҩ��ҵƽ����ֵ������ά��ҩ�����£�02359����Ӯ��ҵ����������H��Ŀ����ϵ�59.9%��126��Ԫ�����ǵ�����ҵ������ǿ����Ӫ��Ч�ʸ��ƣ��ϵ�2025��2026�괿��Ԥ��8.9%��9.2%������125�ڼ�144������ҡ� ҩ�����¹����ڶ���ҵ��������ͬ������20.4%��111.4������ң�������������ͬ������47.9%��36.4������ң���������������ͬ������6.1���ٷֵ㣬��������4.9���ٷֵ���32.6%��ҩ������ҵ����������Ԥ�ڡ�

��۹��� С�� 2025-07-30 12:08 81

�������棺 �۹�����������ָ�������µ��������Ƽ�ָ��������Խϴ�����յ�1.57%������¼��5�������飬����ָ��������ָ�����µ�0.43%�������ϣ����ͿƼ��ɶ��������µ����飬���У�������1.69%������Ͱ͡��ٶȵ���1%����Ѷ��С���е�����������0.6%����Ե���ν����ͼ������ʯ�ɱ��ֻ�Ծ���й�ʯ�ɷ�

��۹��� ���� 2025-07-30 12:06 98

���췢���б��ƣ�ҩ������(02359)�ϰ�������ͬ������21%��208��Ԫ����ң����ھ���������102%��86��Ԫ����ң���Ʋ��һ������������Ϊ26%�����ϴ�ǰӯϲ���档�������ѽ�ȫ������ָ����ԭԤ�ڵ�415����430��Ԫ����ң��ϵ���425����435��Ԫ����ң�Ԥ�ϳ�����Ӫҵ������13%��17%��ԭԤ������10%��15%���������Ľ�һ�����������������ʡ�������ڹ�ֵ����ҩ������Ŀ���95��Ԫ������Ϊ�����롱������ҵ���绰������������¡�

��۹��� С�� 2025-07-30 12:01 101

�н��б��ƣ��״θ��ǺͲ�ҽҩ-B(02142)�����衰��Ӯ��ҵ��������Ŀ���13.4��Ԫ��ͬʱԤ�ƹ�˾2025��2026��ÿ��ӯ���ֱ�Ϊ0.09Ԫ��0.02Ԫ����ҡ� ����ָ���Ͳ�ҽҩӵ�о߱�����֪ʶ��Ȩ��ȫ��Դ����ת������ϵ�к��ļ���ƽ̨��������˴�1.0��2.0�ļ�������������ȫ��Ψһר������ȫ��Դ���������忪��ƽ̨HCAb��H2L2����˾��������HBICE��HBICA��ADC2.0��HumAtrlxAIƽ̨������������Ƕ��ֿ���ṹ��ȫ��������һ��ȫ��Դ�����Ʒ��з��� ��˾HCAbƽ̨Ҳ��ȫ��Ϊ������ɶ�����Ȩ�Ŀ��忪��ƽ̨������ϡȱ�ԣ�22��������˾������ȫ����ͷҩ���ɹ���/����ƽ̨��Ȩƽ̨����������˫����ADC��CAR-T������

��۹��� С�� 2025-07-30 12:01 108

���췢���б��ƣ����ڹ�˾�ڶྦྷ�������ijɱ����ƣ���Э�οƼ�(03800)��Ӫ��ǰ�������ֹۣ�Ԥ�ڹ�˾���ܻ����й������ҵ�ġ����ھ��������˸ĸ������Ϊ����ǰ������(PB)�ƹ�ֵ������ʷƽ��ˮƽ����Ԥ�ڹ�˾���ʲ������ʽ���2026���ֹյ�;���衰���롱������Ŀ���1.7��Ԫ��

��۹��� С�� 2025-07-30 12:01 64

�������ʷ����б��ƣ�������ҩ(01530)������707(PD-1/VEGF˫��)��ɵ�ȫ��(���й�)��ȨЭ����ʽ��Ч��ά�֡����롱������Ŀ�����28.32��Ԫ�ϵ���37.67��Ԫ�� ����ָ���������ƽ�707��NSCLC������ʵ������ȫ��III���ٴ������������ƶ���ϸ��ȫ���ٴ������ƻ���������707��ҩ�����û��ơ�ADCs�������Ʒ���DZ��������Ĺ����о�����707����DZ����ADC����PADCEV(Nectin-4ADC)��sigvotatugvedotin(IB6ADC)��PDL1V(PD-L1ADC)������Ŀ���������707��NSCLC������ʵ������ȫ��III���ٴ������ƻ��ڽ�����Щʱ�������ٴ�����ϸ�ڡ�ͬʱ������̽��707���ز���������ֳϵͳ��θ���������е�DZ����������Ϊ��������45������ӵ�г�4,000�������ٴ��о��㣬��ǿ���ȫ���ٴ���Դ��������707�Ŀ������̣�ʵ�ָϳ��� ����ָ��������ҩ����10��ESMO�������Ժ�����ʽ����707���ϻ���һ������mCRC��II���ٴ����ݡ����ڻ�������ƽ�707�ڶ��������Ӧ֢�ļƻ��������ϵ��˸�Ʒ�ַ��յ���������۶�Ԥ�ڡ�

��۹��� С�� 2025-07-30 12:01 60

���췢���б��ƣ�ҩ�����£�02359���ϰ�������ͬ������21%��208��Ԫ����ң����ھ���������102%��86��Ԫ����ң���Ʋ��һ������������Ϊ26%�����ϴ�ǰӯϲ���档�������ѽ�ȫ������ָ����ԭԤ�ڵ�415����430��Ԫ����ң��ϵ���425����435��Ԫ����ң�Ԥ�ϳ�����Ӫҵ������13%��17%��ԭԤ������10%��15%���������Ľ�һ�����������������ʡ�������ڹ�ֵ����ҩ������Ŀ���95��Ԫ������Ϊ�����롱������ҵ���绰������������¡�

�н��б��ƣ��״θ��ǺͲ�ҽҩ-B��02142�������衰��Ӯ��ҵ��������Ŀ���13.4��Ԫ��ͬʱԤ�ƹ�˾2025��2026��ÿ��ӯ���ֱ�Ϊ0.09Ԫ��0.02Ԫ����ҡ� ����ָ���Ͳ�ҽҩӵ�о߱�����֪ʶ��Ȩ��ȫ��Դ����ת������ϵ�к��ļ���ƽ̨��������˴�1.0��2.0�ļ�������������ȫ��Ψһר������ȫ��Դ���������忪��ƽ̨HCAb��H2L2����˾��������HBICE��HBICA��ADC2.0��HumAtrlxAIƽ̨������������Ƕ��ֿ���ṹ��ȫ��������һ��ȫ��Դ�����Ʒ��з��� ��˾HCAbƽ̨Ҳ��ȫ��Ϊ������ɶ�����Ȩ�Ŀ��忪��ƽ̨������ϡȱ�ԣ�22��������˾������ȫ����ͷҩ���ɹ���/����ƽ̨��Ȩƽ̨����������˫����ADC��CAR-T������

��۹��� С�� 2025-07-30 12:01 56

���췢���б��ƣ����ڹ�˾�ڶྦྷ�������ijɱ����ƣ���Э�οƼ���03800����Ӫ��ǰ�������ֹۣ�Ԥ�ڹ�˾���ܻ����й������ҵ�ġ����ھ��������˸ĸ������Ϊ����ǰ�����ʣ�PB���ƹ�ֵ������ʷƽ��ˮƽ����Ԥ�ڹ�˾���ʲ������ʽ���2026���ֹյ㣻���衰���롱������Ŀ���1.7��Ԫ��

��۹��� С�� 2025-07-30 12:01 50

�������ʷ����б��ƣ�����2025��1.2���о��ʣ����й�ƽ��(02318)Ŀ��۴�60��Ԫ�ϵ�22%��73��Ԫ��ά�֡����롱�����������ϵ�ӯ��Ԥ�⣬Ԥ��2025��Ӫ������ͬ������7%����ĸ������ͬ������5%������Ԥ�ƹ�˾2025-27��ROE����������13%���ϣ�Ŀǰ��˾2025���о��ʵ���1������Ϣ��Ϊ5%���ң���ֵ�Ծ��������� ����Ԥ��ƽ��2025�ϰ����ĸӪ������ͬ������5%�����ս����ա����պ��������������ҵ�����Թ����Ƚ�Ӫ�����Ǻ��İ��ӯ�����ơ�����Ԥ�Ƶڶ����ȹ�ĸ������ͬ������13.5%��Ԥ�Ʋ��ճб����������ƣ�Ͷ�ʶ˱����Ƚ�������ˮ������ͬ������6%��Ԥ���ϰ�����ҵ���ֵͬ������36%����ֵ��ͬ�ȱ�������̬�ơ�

��۹��� С�� 2025-07-30 12:01 55

���췢���б��ƣ����������������۸�Ԥ���������ϵ��й���ҵ(02600)2025��27���ӯ��5%��11%��13%���ֱ���135�ڡ�155�ڼ�166��Ԫ����ҡ����н�����H��Ŀ�����7.6��Ԫ�µ���7.47��Ԫ��ά�֡����롱������

��۹��� С�� 2025-07-30 12:01 47

�н��б��ƣ����ڽ���ҽҩ��ҵƽ����ֵ������ά��ҩ������(02359)��Ӯ��ҵ����������H��Ŀ����ϵ�59.9%��126��Ԫ�����ǵ�����ҵ������ǿ����Ӫ��Ч�ʸ��ƣ��ϵ�2025��2026�괿��Ԥ��8.9%��9.2%������125�ڼ�144������ҡ� ҩ�����¹����ڶ���ҵ��������ͬ������20.4%��111.4�������;������������ͬ������47.9%��36.4�������;��������������ͬ������6.1���ٷֵ㣬��������4.9���ٷֵ���32.6%��ҩ������ҵ����������Ԥ�ڡ�

��۹��� С�� 2025-07-30 12:01 53

�������ʷ����б��ƣ�������ҩ��01530��������707��PD-1/VEGF˫������ɵ�ȫ���й�����ȨЭ����ʽ��Ч��ά�֡����롱������Ŀ�����28.32��Ԫ�ϵ���37.67��Ԫ�� ����ָ���������ƽ�707��NSCLC������ʵ������ȫ��III���ٴ������������ƶ���ϸ��ȫ���ٴ������ƻ���������707��ҩ�����û��ơ�ADCs�������Ʒ���DZ��������Ĺ����о�����707����DZ����ADC����PADCEV��Nectin-4ADC����sigvotatugvedotin��IB6ADC����PDL1V��PD-L1ADC��������Ŀ���������707��NSCLC������ʵ������ȫ��III���ٴ������ƻ��ڽ�����Щʱ�������ٴ�����ϸ�ڡ�ͬʱ������̽��707���ز���������ֳϵͳ��θ���������е�DZ����������Ϊ��������45������ӵ�г�4��000�������ٴ��о��㣬��ǿ���ȫ���ٴ���Դ��������707�Ŀ������̣�ʵ�ָϳ��� ����ָ��������ҩ����10��ESMO�������Ժ�����ʽ����707���ϻ���һ������mCRC��II���ٴ����ݡ����ڻ�������ƽ�707�ڶ��������Ӧ֢�ļƻ��������ϵ��˸�Ʒ�ַ��յ���������۶�Ԥ�ڡ�

��۹��� С�� 2025-07-30 12:01 65

�������ʷ����б��ƣ�����2025��1.2���о��ʣ����й�ƽ����02318��Ŀ��۴�60��Ԫ�ϵ�22%��73��Ԫ��ά�֡����롱�����������ϵ�ӯ��Ԥ�⣬Ԥ��2025��Ӫ������ͬ������7%����ĸ������ͬ������5%������Ԥ�ƹ�˾2025-27��ROE����������13%���ϣ�Ŀǰ��˾2025���о��ʵ���1������Ϣ��Ϊ5%���ң���ֵ�Ծ��������� ����Ԥ��ƽ��2025�ϰ����ĸӪ������ͬ������5%�����ս����ա����պ��������������ҵ�����Թ����Ƚ�Ӫ�����Ǻ��İ��ӯ�����ơ�����Ԥ�Ƶڶ����ȹ�ĸ������ͬ������13.5%��Ԥ�Ʋ��ճб����������ƣ�Ͷ�ʶ˱����Ƚ�������ˮ������ͬ������6%��Ԥ���ϰ�����ҵ���ֵͬ������36%����ֵ��ͬ�ȱ�������̬�ơ�

��۹��� С�� 2025-07-30 12:01 45

���췢���б��ƣ����������������۸�Ԥ���������ϵ��й���ҵ��02600��2025��27���ӯ��5%��11%��13%���ֱ���135�ڡ�155�ڼ�166��Ԫ����ҡ����н�����H��Ŀ�����7.6��Ԫ�µ���7.47��Ԫ��ά�֡����롱������

��۹��� С�� 2025-07-30 12:01 43

Ħ����ͨ�����б��ƣ���������-W��02015���Ƴ����ڴ��Ѿõĵ綯�˶��ͳ��ó���SUV��i8���������ۼ�32.18����36.98��Ԫ����ҡ�������Ϊ����Ϊ���澪ϲ����Ϲ���Ԥ�ۼ۵�8%��i8���ų��������L8���̵綯���ۼ���ͬ�����߶˰汾��L8��Լ1��Ԫ����ҡ������������������۵㼰Ԥ���°������ǿ������������롰���֡�������135��ԪĿ��ۡ�

��۹��� С�� 2025-07-30 12:01 51

07��30�ո۹ɻع��ſ��� �ѿƼ���00103����Ϋ������02338������Ҷ������01317����VITAOYINT'L��00345�����ջ���˳��01358�����������ױ���08017����������Ʒ��09896����HYBAT��00150������֮�ݣ�01497�����׳̿عɣ�00697�����������ϻ����عɣ�00711�����й��������չɷݣ�00670�������ļ��ţ�N23078����202

��۹��� ���� 2025-07-30 09:13 87

�ȵ�۽� 7��30�գ����Ǵ��棨06683.HK���������棬�����Ǵ��գ���ɽ����������˾����˾��ȫ�ʸ�����˾���뺼�������Ƽ��ɷ�����˾���������Ƽ�������������Э���顣���ż������Ƽ�����Ϊȫ��Χ�ڵ�ս�Ժ�������ϵ�����������ھ�����鹦�����罻���Ե�����������u�����ˣ��������ˡ�����������ҵ�����

��۹��� ���� 2025-07-30 08:43 127

�ﰺ�����б��ƣ���ҩ������(02359)Ŀ��۴�92.40��Ԫ�ϵ���113.70��Ԫ;ҩ������(603259.SH)Ŀ��۴�92.40Ԫ������ϵ���103.40Ԫ����ң�ά�֡���Ӯ���С�Ͷ�������� ҩ������2025��ڶ������뼰�������ǹ��ʲ���������ֱ�ͬ������20%��48%������2025��7��10�շ�����ӯ��Ԥ�档��˾��2025�������Ӫҵ����������ָ������10%��15%�ϵ���13%��17%�������ֽ���ָ����40��Ԫ��50��Ԫ����ң��ϵ���50��Ԫ��60��Ԫ����ҡ����ǵ��ϰ���ǿ�����֣��ϵ��������ָ�������Լ�����������2025�꾭�����ǹ��ʲ����������ʽ���2024���������ơ��ﰺ��Ӧ�ϵ�ҩ������2025��2027��ȫ�����뼰������Ԥ�⣬���ȷֱ�Ϊ3%��4%��13%��17%���Է�ӳ����ָ����

��۹��� С�� 2025-07-29 23:02 133

ɨһɨ����ע���ں�

ɨһɨ�������ǻ�ͨ

��ӭ��ѯ���Ͷ��

�����ڷ����ǻ�����۷�վ����վ���ṩ�����ݾ������л���������ر����������ɷ��档�����ڷ����ǻ�����۷�վ����վ���ṩ�����ݾ������л���������ر����������ɷ��档

�����ڷ����ǻ�����۷�վ����վ���ṩ�����ݾ������л���������ر����������ɷ��档�����ڷ����ǻ�����۷�վ����վ���ṩ�����ݾ������л���������ر����������ɷ��档